毎年恒例の相場を読むです。良くもなく、悪くもなくと読みました本年の相場、ろくでもないことが多々発生した年ではありましたが、日経平均は値を飛ばす、相場的には悪くない一年となりました。以下、そのあたりを少々反省しつつ、来年を見通したいと思います。

2023年の反省

まずは、本年の日経平均の動きを掲げましょう。以下は2023年大納会後の日経平均日足1年分のグラフで、Yahooファイナンスから引用しております。(図のクリックで引用元にジャンプ、以下同じ)

本年の日経平均株価は、1/4の25,835円で始まり、33,464円で終わっております。その差は7,629円、年初から30%ほどの上昇、上出来過ぎる結果です。

なぜこんなことになったかといえば、5月の急上昇が全てでした。これに関しては、いろいろな説が唱えられておりますが、起こりましたことは明白。5月8日のコロナの5類への格下げがすべてであったと言えるでしょう。

コロナの展開

コロナに関しては、本年も引き続き要注意と読んでおりまして、5類への下げはあったとしても、経済をプラスに転じるほどの材料にはなり難いとみておりました。コロナの感染者数のグラフを見ましても、本年感染状況が改善されたようにも見えないのですね。

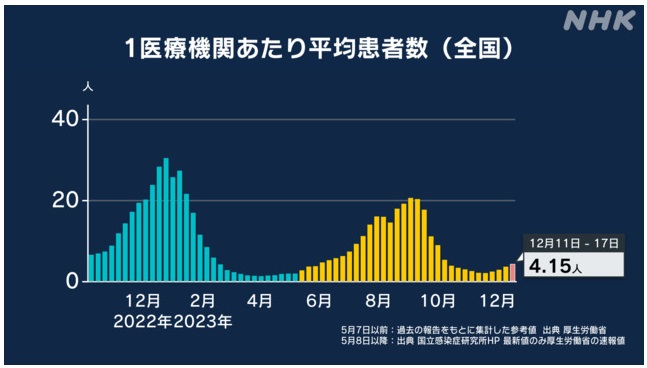

上のグラフは、1医療機関あたりの平均患者数で、5類引き下げ以降のコロナの感染状況はこれで見るしかありません。青いグラフは引き下げ以前の平均患者数換算値で引き下げ以後との連続性のために掲げられております。

これを見ますと、昨年来の第8波は本年3月ごろに終焉し、これを受けて5類引き下げがおこなわれたのですが、その後第9波が発生、本年8~9月ごろに猛威を振るいます。これは11月ごろには終焉したのですが、ここにきて再び増加する気配を見せている。参考までに、本年5月までの従来データを下に示しますが、患者数を見る限り、7波、8波ほどではないものの、それ以前からはさほど変わっていないというのが実際のところでしょう。

ただそうはいっても、現実には株価が急上昇したことは紛れもない事実であり、5類引き下げに伴う社会的な規制を緩めたことが、経済的には良い効果を生み出した、ということでしょう。これで、患者が急増して医療機関がマヒするようなことがあれば問題でしたが、現実にはそのようなことも起こらず、5類引き下げは成功の裡に終わりました。

(1/1追記)上の図で、2021年の9月にピークを付けた第5波以降で、感染者の急増と死亡率の低下が生じております。この原因として考えられるのがワクチン接種が進んだこと。累積ワクチン接種率の経時変化を下図に示しますが、2021年の8月ごろに急速に立ち上がっていることが見て取れるでしょう。

コロナワクチンの主な効果は、感染した際の重篤化の抑制にあり、致死率の低下は最初から期待されたところです。素直に読めば、ワクチンの接種により致死率が低下したと考えるのが普通でしょう。

ワクチンの接種後に、感染者数が非常に大きくなっていることも事実です。しかし、これをワクチンによって感染が拡大したと主張することは、ワクチンの効果を試験した際に、ワクチン接種による感染抑制効果が多少なりとも認められていることから、無理な主張であるように思われます。ここは、第5波以降のコロナウイルスが感染力を強めたと見なすのが妥当でしょう。

これが正しければ、ワクチン接種はぎりぎり間に合った。危ない所であった、といえそうです。ワクチン接種を急いだ政策は大正解ということになります。また、今後、ワクチンの効かないコロナウイルスが登場して多数の死者を出す可能性も残っているという点は、頭の片隅に置いておく必要があるでしょう。(1/1追記ここまで)

為替

昨年から今年にかけての相場の波乱要因として1ドル150円付近までの円安があげられるでしょう。本年11月ごろにも、昨年10月に続き、ドルは150円付近のピークを付けております。

まあ、これを「円安」と呼ぶのは私には不満で、そもそもドル円のあるべきレベルは1ドル165円付近ではなかろうかと考えております。だから、1ドル150円は「円安」ではなく「正常化」と考えるべきなのですね。

しかしながら、本年11月以降は、米国がリセッションを警戒して利下げの方向に向かい、円高にシフトしております。米国の株式相場は、AI関連株を中心に高値を追っておりましたが、ここにきて警戒感も強まっております。来年は米国市場の低迷とドル安(=円高)に向かう可能性が高いのではないかと思われます。

戦乱

昨年発生いたしましたロシアのウクライナ侵攻は、昨年末時点では、そうそう長期化しないのではないかとみておりましたが、あにはからんや、一向に収束する気配を見せません。これに加えて、10月には、ハマスのイスラエル襲撃に続き、イスラエルのガザ地区侵攻が発生、西欧のウクライナ支援にも影を落としております。この問題は、来年11月の米大統領選挙に向けて、難しい問題をはらむことにもなりそうです。

2024年のリスク要因

来年度のリスク要因として、第一に為替の円高が我が国の株式市場に影響を与えそうです。これは、米国の金利引き下げが第一の要因ですが、米国株の下落、中国のバブル崩壊、戦乱の深刻化などで金融市場にリスクオフの動きが広がると円高を招きやすいという要素もあります。

第二の問題は、中国リスクで、さすがに台湾進攻は遠のいたようにも見えますが、不動産をはじめとするバブル崩壊は、いつあってもおかしくはありません。まあ、中国は中央の統制が行き届いておりますので、強権でバブル崩壊を押さえつけることもあり得ないではありませんが、果たしてこれが可能かどうかは別問題。中国リスクを嫌う中国人が海外投資の動きを強めますと、円高と我が国の株式、不動産のバブル発生などという可能性もないではありません。まあ、可能性としては、低そうですが。

第三の問題は感染症。現在の日本の株高が、コロナの5類引き下げによって生じている可能性は、株価の推移を見る限りでは非常に高いのですが、現在もコロナ患者の増加がみられ、この先第10波が発生する可能性も濃厚です。これがどのような形で展開するか、予測は困難ですが、ワクチンの効き目が薄れるなどの要因で死亡率が高まるようなことがありますと、ふたたび警戒レベルを上げざるを得ない。こうなりますと、株価も一気に下落しかねません。

まとめ

結局のところ、先行きの見通しはさほど明るいものでもありません。特に、現在の日経平均のレベルが、バブルの株高時代に迫る3万3千円台で推移していることを考えますと、2万7千円あたりの5類引き下げ以前の水準まで戻すことは、非常にありそうに思えます。ここで止まらない場合は、2万1千円のレベルもありえないではない。

と、いうわけで、来年も引き続き弱気ベースを保ち、大きな下落が発生したところで段階的に投資するという姿勢で臨みたいと思います。あまり弱気の姿勢を続けていたら、何も利益にはつながらないのですが、今の株価レベルを見ますと、逆張りを旨とするバリュー投資家としては、じっと我慢の一手しかなさそうです。

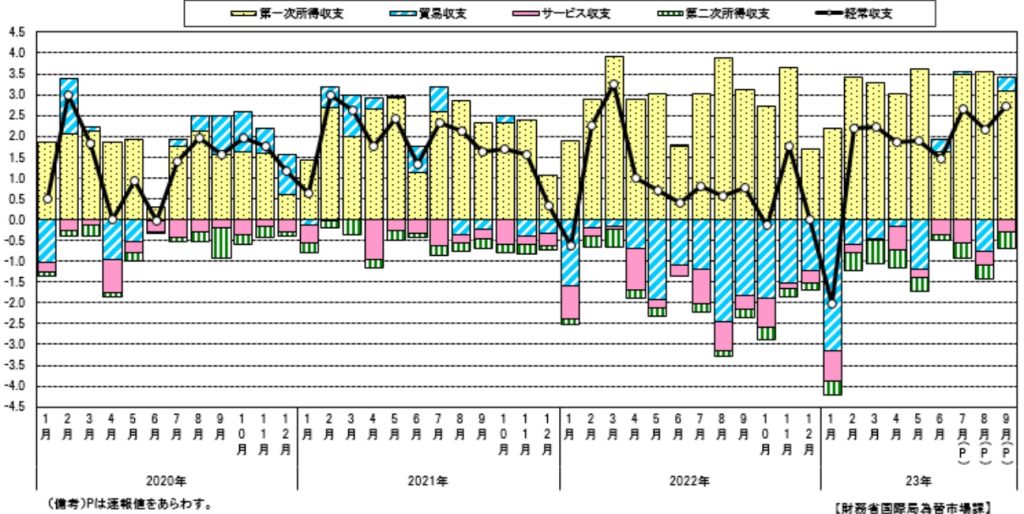

最近の貿易収支のグラフを挿入しておきます。ロシアのウクライナ侵攻に伴うエネルギー価格の急騰を主な原因として2022年度に急速に悪化した我が国の貿易収支(下図青棒)は、2023年度にはかなりの程度改善し、経常収支(黒線)は高いレベルに復旧しております。

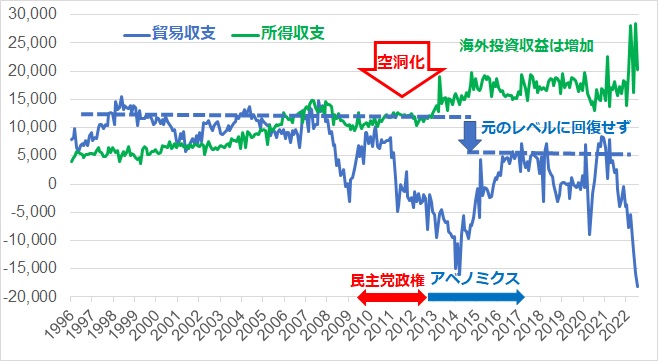

なお、下図はそれ以前の貿易収支で、民主党政権下で大幅な円安となりました2009年以降に、貿易収支が大きくマイナス側に振れ、その後のアベノミクスで戻していることが読み取れるでしょう。2022年の貿易収支は民主党時代以上にマイナス側に振れましたが、上に述べましたように、2023年には回復しております。

上がれ