永江一石氏の4/5付けアゴラ記事「国債発行して国の支出を増やしても消費税下げても景気は全くよくならない」へのコメントです。

これを「もし国債発行してなかったらもっと回復に時間がかかった」というのは、「コロナで鎖国をしていなかったらもっとたくさん死んでいた」と同じくらいの喩えで、他国はここまでやってないのにもっと早く回復していると言うことを忘れないでくださいね。

じつは、これは逆なのですね。リーマンショックの後、欧米諸国はいち早く量的金融緩和(QE)に踏み切ったのだけど、我が国はこれをしなかった。国債は多量に発行したのだけど、そのお金で政府は公共投資を積み上げ、内需拡大にいそしんでいたのですね。実は、こういう緊急事態にこれはあんまり効果がない。タヌキしか通らない道路を作っても、日本経済が上向くわけもない。

QEの本質は、LSAP、ラージ・スケール・アセット・パーチェシングつまり、大量の資産買い入れというわけで、これはECBなりFRB、つまりは中央銀行の仕事なのですね。でも、民主党政権時代、日銀はここに踏み込まなかった。我が国がこの一手を打ちそびれたのが致命的でした。

その結果起こったことが極端な円高とこれに伴うデフレでした。じつはこれは預貯金を積み上げてリタイアした高齢者にはウハウハの話でした。なにぶん、デフレはお金の価値が上がる。実質給与も上がり、現役世代もうれしいのだが、輸出企業が傾き、国内の雇用が減る。リタイア層は丸儲け、というわけです。

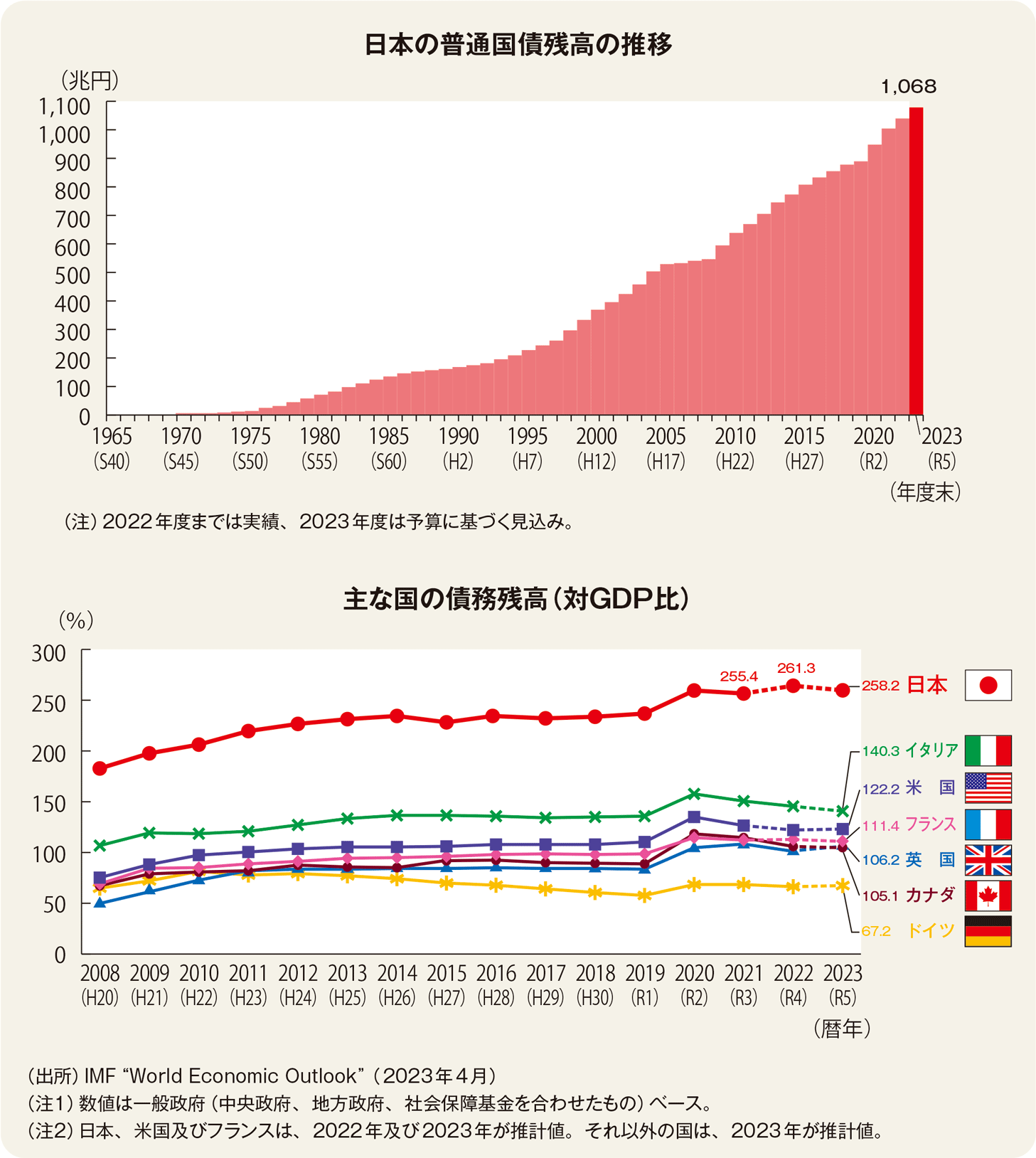

我が国の国債発行と、日銀の大量国債買い入れは、全然別の話で、これを混同してはいけません。日本国債の大量発行は、1995年頃より始まった。プラザ合意以降の度を越した円高により、我が国は深刻な「円高不況」に襲われ、この対策として、金利を下げたり、国債を発行して公共投資を行い、内需拡大したというわけ。(長くなりましたので次に続けます)

(続きです)円高不況を押さえるには、円安にもっていけばよいのだけど、為替の操作はご法度とされており、為替操作国に認定されると輸出に懲罰的な関税をかけられたりする。それ以前から、貿易黒字で他国から散々文句を言われてきた日本政府としては、為替に手を付けにくい理由もあったのですね。

ドル円の妥当な相場は、165円程度であるというのは、各国もわかっていた。だから、150円を超す円高ドル安は、各国とも問題視してルーブル合意などというものもできたのですね。でも効き目はない。皆さんまじめに対応しなかったのではないかと思います。

行き過ぎた円高は、日本の産業に打撃を与え、相対的に欧米企業が伸びる、と思っていたかもしれません。でも、これで最も恩恵を受けた国は中国だったのですね。だからおそらく、各国は行き過ぎた円高にしてしまったことを後悔しているのではないかな? それが現在の為替相場(正常なドル円レベルに向かっている)ではないかと思います。

円が安い方向に向かうとインフレになる。でもそれは以前に比べて物価が上がるということで、以前はデフレだったのですね。さらにそれ以前は、円はもっと安かった。1ドル200~250円の時代も長く続いたのですね。で、その後の円高で、国民は何もせずともドルベースの給与が上がった。これを黙ってポケットに入れておいて、円安に向かうと文句を言う。まあ、それが人間というものなのですけどね。

実際問題として、自国通貨安を意図的に招く政策は「近隣窮乏化政策」と呼ばれて、他国から非難される政策なのですね。つまり、自国通貨安は、自国の産業を強くし、近隣諸国の経済を破壊する。円安が招く一つの効果は、日本以外の東アジア諸国の経済破壊というわけですね。まあ、韓国には気の毒ですが、西側諸国の狙いは、このあたりにある、のかもしれません。

米国債ほしい。利回り5%ぐらいや(税引き前)