池田信夫氏の3/19付けアゴラ記事「黒田日銀の実証した『金融社会主義』の失敗」へのコメントです。

2%のインフレ目標がなぜ必要なのか。黒田総裁は、その根拠を「グローバルスタンダードだから」としか説明できなかったが、世界各国のインフレ目標はインフレを抑制する目標であり、日本のように物価を上げる目標を掲げた中央銀行はない。

これは私の邪推ですが、黒田氏が目標としたのは、為替水準の正常化(当時の80円/ドル⇒少なくとも100~120円レベル)だったのだけど、為替操作国の烙印を恐れた、ということでしょう。だから、グローバルスタンダードである「QE2:異次元金融緩和」に踏み切ったということでしょう。当時もすでにゼロ金利ですから、日銀の打てる手は資産の購入による市場へのキャッシュの供給だった、ということですね。

市場へのキャッシュの供給は日銀券発行残高を増やせばよいのですが、これは負債勘定で、これに対応する資産を積み上げる必要がある。巨額の紙幣を供給する以上、日銀は巨額の資産を持つ必要があるわけで、それが国債というのは、まず妥当なものです。この国債は、満期保有債券としておけば、時価評価の必要もなく、評価損も生じないのですね。

問題があるとすれば、インフレが度を越してキャッシュを吸収する必要が生じた場合で、この時国債を売却すると評価損が発生してしまう。これは、日銀だけでなく、同じく巨額の国債を保有している銀行の経営も危うくする。こちらは金利を引き上げるだけでも、問題となります。従って、これに対抗するには、政府との協調が必要で、課税強化によるというのが普通にとられる手段ではないかと思います。

問題は、度を越したインフレが果たして生じるかどうかという点で、我が国だけが突出したインフレになれば、円安が進み、輸出競争力が上昇するはず。また、物価高でもこれに見合う給与の上昇があれば、多少のインフレは、消費や投資を急がせ、景気拡大につながる。さらには、税収が増加するだけでなく、日本政府の国債発行残高が実質目減りして、財政再建が自動的になってしまう効果もある。(続く)

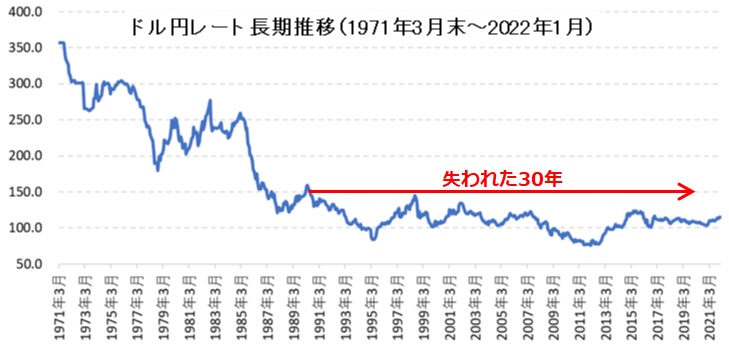

(続きです)基本的な認識として、我が国の経済に何が問題となっているかという点を問い直さなくてはいけません。結局のところ、1985年のプラザ合意の後、円高ドル安が行き過ぎてしまったことが最大の問題だったのですね。当時の妥当なドル円は165円程度と目されていたのですが、150円を切り、更には100円付近にまで円高が進んでしまった。これは、プラザ合意以前のドル円200~250円に対して2倍の円高ということになります。

さすがに150円を切る円高となりますと、これが行き過ぎであることは世界各国も理解し、円高に歯止めをかけるべしとのルーブル合意がなされたのですが、何らの効果も発揮しなかった。この際日本を痛めつけようとの意図が各国にあったのではないかと、私は邪推いたしますが、証拠があるわけでもない。

行き過ぎた円高の結果、円高不況が発生、まずは金利引き下げで対応するのですが、バブルが発生し、これを止めるべく金利を引き上げたらますます円高が進む。円高不況対策として打てる手は、国債の大量発行による公共投資で内需を拡大しようというもの。これが問題視されて行われたのが小泉行財政改革だったのですが、一時的には国債発行残高の増加に歯止めがかかったものの、元の木阿弥に戻る。結局のところ、既得権益の廃止を含む行政改革が中途半端に終わってしまったということでしょう。

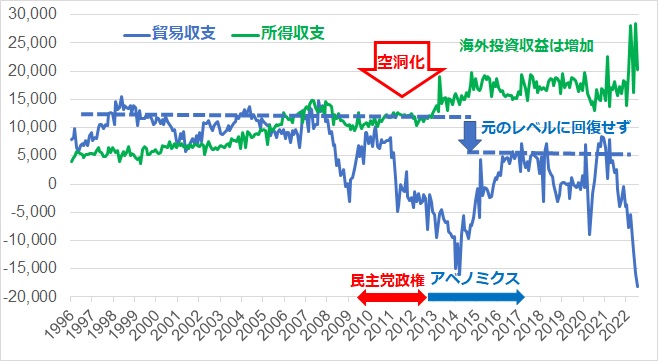

円高のもう一つの問題は、生産工場の海外への逃避、つまり空洞化が発生したことで、特に生産性の高い工業分野が海外に逃避する結果、我が国の生産性は低迷する。1990年代のバブル崩壊は、同時に発生した情報革命への対応も思いとどまらせた。なにぶん、情報革命を利用するビジネスプロセスリエンジニアリングは、ホワイトカラーを1/5程度に削減することが期待されておりましたから。

しかしさすがに民主党政権時の1ドル80円を切る円高で日本の先行きに危機感を抱いた人も多かったのでしょう。それ以来、自民一強の時代が続きアベノミクスも成功した。そして、キシダノミクス(?)で1ドル150円と、ドル円は適正レベルに近づき、我が国の経済も正常化の兆しが見えております。イマココ、と申し上げて、私の論を終りにします。

ganba