小幡績氏の4/28付けアゴラ記事「日銀、永久指値オペで自滅 日本敗戦」に関する考察(ブログ限定)です。

通貨危機はあるか

小幡氏の主張は、日銀が0.25%指値で日本国債を買い続けると、海外勢が国債を売り続け、同時に円安に移行させることにより、海外勢に濡れ手に泡の利益を与えてしまう、ということなのですね。

確かにこれまで、特定の国の通貨に売り浴びせを行い、通貨の暴落を招いて売り手が大儲けをするという事態が何度かありました。いわゆる通貨危機ですね。上の小幡氏の主張は、国債相場と為替相場がリンクしていてわかりにくいですが、結局のところは円の売り浴びせが決め手になるのでしょう。

たしかに国債と通貨の信用はリンクしている面があります。つまり、海外勢が日本の国債を買っていれば、日本経済の先行きを危ぶみ、円の信頼が失われれば、国債を売り、円を外貨に換えるということになる。つまり、国債が売られ、円も売られるという事態が発生するわけです。

ところが、我が国の国債の海外保有高は180兆円弱となっており、一方の我が国の外貨準備高は2021年12月末時点で約1兆4,058億ドルということで、その比率は128.5。つまりドル円が128.5円になれば、我が国の外貨準備で、日本国債の海外保有分をすべて買い取れる計算なのですね。

勝つための戦略

現在の為替は、1ドル130円付近ですから、すでにこの均衡点まで来ている。ただし、ぎりぎりというのは心配ですから、1ドル150円付近まで耐え、この時点で徐々に円買いを開始するという作戦がありそうです。

ここで大事なことは、150円という水準にはこだわらず、海外勢が円を売り浴びせた場合は、さらに安い水準で円を買うこと。お役人というものは、一度決めたことに拘る悪い癖がありますので、このあたりの対応がうまくできるかどうか心配なところはありますが、200~250円程度の円安は、輸出産業を大いに潤しますので、我が国の経済にも悪いことではない。

もちろん、輸入品価格が上昇し、特にエネルギーコストが上がる。生活苦に対する手当をきちんとすれば、エネルギーコストの上昇はさほど悪い話でもないのですね。つまりは省エネ技術が進む。自然エネルギーの利用を促進するといった効果も同時に生じます。

そして、円安が進むと、政府には巨額の資金が生まれる。つまりは、1.4兆ドルの外貨は、ドル円が100円だったら140兆円なのですが、ドル円が150円になると210兆円になり、200円になると280兆円になる。この値上がり益を使えば、輸入品コストの増加に苦しむ国民を補助することもできるのですね。

ドル円のスイートスポット

もう一つやっておくべきことは、円安の進行は日本経済にとっての千載一遇のチャンスですから、ここは輸出産業を再び盛んにすること。この手の政策は、かつての通産省がさんざんやったことですから、現在の官庁にも勝手知ったる政策、効率的な手がいくつも打てるのではないかと思います。

確かに円相場の下落は、海外の投機筋にはチャンスと映るのでしょう。そして、彼ら小鬼たちは、過去に何度も、弱った通貨を攻めて巨額の利益を上げてきた。でも日本の経済は、かつて血祭りにあげられた諸国とはちょっと異なる。つまり、海外からの借り入れが少なく、外貨準備高が多い。為替水準次第では、差し引きプラスになるのですね。

ちなみに、我が国の外貨準備高は中国に次いで世界第2位。米国、ロシアといった世界の強国、経済優等生のドイツ、あるいは産油国に比べても断然多い外貨準備を誇っております。確かに我が国は国債発行残高が多い。だけど、その大部分は国内投資家が保有しており、海外勢の保有は少ない。先に述べたように、為替水準次第では、外貨準備で円と国債を買い戻し、売り方に勝つことも十分に可能なのですね。

そしてその『勝てる』為替水準が我が国の耐えられるものであるならば、攻撃を撃退することも十分に可能であり、おそらくはドル円で150円~250円付近を覚悟しておけば、これは十分に現実的だと私は思うのですね。

150円から250円の為替水準は、最近の相場からみると極端な円安に見えるかもしれませんけど、バブルの頃にはこの程度の水準だったのですね。実際問題として、その後の円高が、果たして我が国の実力に即したものであったのかは、極めて疑わしい。

過去においてはしばしば自国通貨安を狙う政策がとられました。この政策は、自国通貨安とすることで自国産業の国際競争力を強化し、その結果、自国の産業が栄え近隣諸国の産業が沈滞化いたします。それゆえ、自国通貨安政策は近隣窮乏化政策とも呼ばれて周辺諸国には嫌われるのですが、今回は他からの攻撃であるがゆえに、非難される可能性は低い。そんなハッピーな状況であるにもかかわらず、自国通貨高を求める人たちは、さながら自国窮乏化を望んでいるように見えます。本来望むべきは、まさにこの逆でしょう。

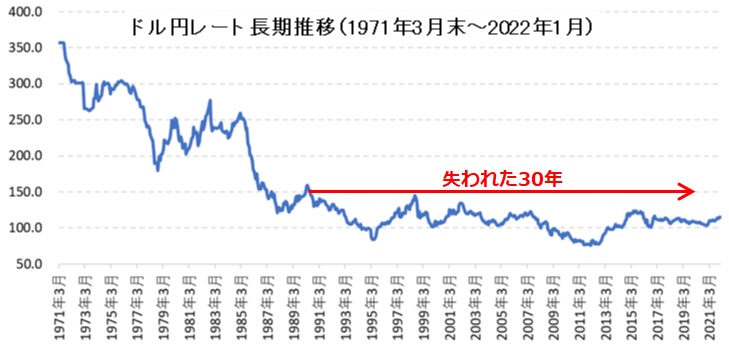

現実を見れば、為替水準がドル円で150円以下に下がった時代は「失われた30年」などとも呼ばれる、日本経済が全然ダメになった期間に対応している。失われた30年は、単に、情報革命の波に乗り損ねたからだけではなく、為替の行き過ぎた円高も日本経済の足を引っ張った結果だ、私にはそう思えてならないのですね。

まあ、このあたりは、今後の識者の検討を待ちたいと思います。

現状維持バイアス

ドル円の長期チャートを見れば「ドルの150円割れ」と「失われた30年」との一致が嫌でも目に付くはずで、ならば1ドル150円から250円付近の為替水準が日本にとって理想的なのではないか、との疑問が生じてもおかしくないにもかかわらず、現在生じている円安が問題視されるのはなぜか、と考えるとき『現状維持(ステイタス・クオ・)バイアス』と呼ばれる価値観の偏りがそこに生じている疑いがあります。

現状維持バイアスとは、変化を嫌い、現在の状態を高く評価する心理的傾向を意味します。たしかに未知の状況よりも、勝手のわかった現在の状況の方が安心して行動できることは事実です。でも現状に問題があるなら、何らかの変化が必要であり、失われた30年という問題を解決するためには、おそらくは、働き方改革と情報技術のキャッチアップの他に、為替水準の訂正という変化も必要なのではないかと思われるわけです。少なくとも、ドル円の長期チャートは、この可能性を物語っております。

今日の日本は、様々な面で閉塞的な状態にあります。上にあげました情報技術の利用や為替水準もそうなのですが、エネルギー問題では、すでに暗礁に乗り上げております、原子力発電重視の政策があります。これにこだわり続けることは、真の解決を先送りし、状況をより悪化させる結果に終わるのではないかと危惧されるわけですね。

現状維持バイアスから脱するためには、現在何をやっているかは脇において、先々到達することが好ましい理想状態、それも現実に可能なより良き状態をイメージして、そのために現在何をしなくてはいけないかを考えることでしょう。

日本の向かうべき方向

情報技術に関しては、以前述べましたように、新卒の就職における企業人気の変化という形で変化の兆しが表れております。為替水準に関しては、1ドル130円以上の円高水準はリスキーであるとの見方が、投資家の間に広まってきた感があり、これは全く正しい認識であり、かつこの認識の変化は我が国経済にとっても好ましい変化である。

これに加えて、エネルギー関連の諸政策の軌道修正を図ること、海外に逃げ出した製造業を国内に回帰させることなどの政策を追加いたしますと、いよいよ我が国の経済も過去の輝きを再び取り戻すことになるのではないか、そんな気がいたします。

エネルギーに関しては、自然エネルギーとエネルギーの貯蔵技術で不足を補いつつ、核融合という究極のエネルギー源の早期実用化を目指す。あるいは、誰もが安全と認める原子力発電の道を探るとともに、放射性廃棄物の問題を同時に解決する新しい原子炉技術を(国民の理解が得られる形で)ものにする。そうして、我が国のエネルギー自立の道を確保することが重要な政策でしょう。

製造業に関しては、アジアの政治的に不安定な地域に重要な産業が集中している現状を改め、最低限必要なものは我が国の領域で供給可能とする状態を作り出すことが第一歩でしょう。まずは半導体や先端素材、精密機器でこの状態を作り出すことが肝要なのですが、為替の円安は我が国がこの方向に向かう後押しをしてくれます。

社会には、オートポイエーシスと呼ばれる、自己安定化も含むメカニズムが備わっております。今日の為替の問題は、自動的に発生している、安定な状態に向かわせる社会的メカニズムによるものであるのかもしれません。我が国がなすべきことは、この機会をとらえて理想的な状況を作り出す後押しをすること。そういうことではないか、と私は思う次第です。

まだ慌てる段階じゃない