池田信夫氏の8/14付けアゴラ記事「世界史上最大の『国債バブル』は終わった」へのコメントです。

「バブル」という言葉の使い方には違和感がありますが、要は、国債発行残高が際限なく膨張することはできない、ある段階で日本国債は市場の信認を失う、ということですね。この問題は、小泉政権誕生の頃にも大きく取り上げられ、小泉政権が行財政改革に乗り出す要因となったのですね。

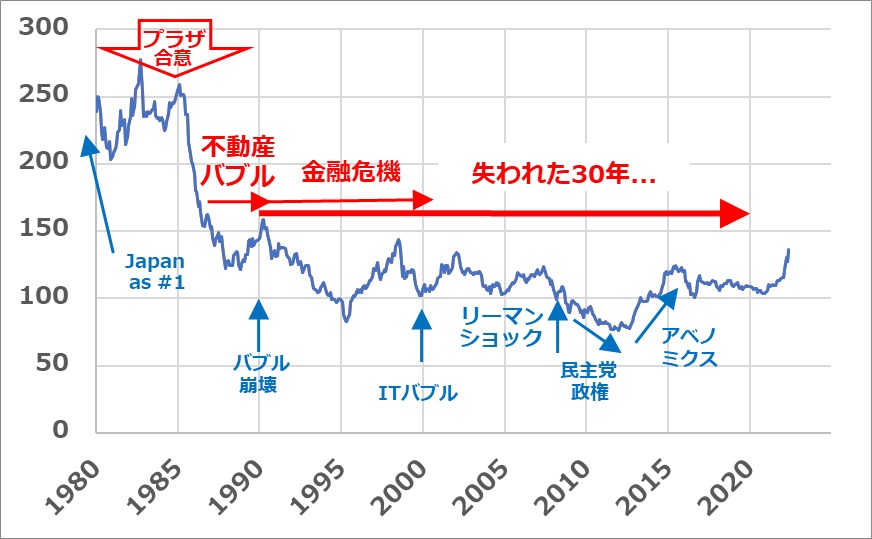

国債発行残高の膨張は、85年のプラザ合意以降の極端な円高が引き起こした「円高不況」の対策としての「外需から内需へ」の掛け声のもとになされた積極的な公共投資と、バブル崩壊の清算のための資金需要がありました。

行財政改革の内容は、郵政民営化など、官から民への業務移管、中央から地方への権限の委譲など、要は小さな政府を目指して支出の低下を図ることで、国内の多くの抵抗はありましたが国債発行残高の増加を抑えることには成功しております。https://www.mof.go.jp/zaisei/financial-situation/financial-situation-01.html

今日では、これに加えて、為替水準の適正化(つまりは現状維持)による、「円高不況の解消」を図ることも必要と思われます。円高被害を最も受けました輸出産業は海外に移転して利益確保に成功しているのですが、国内産業は低調で、国民の給与と税金収入が低いまま。これを改善するためには、国内での産業活動を活発に行わなくてはいけません。

財務の専門家は、金利操作などで経済をコントロールすることを王道と考えておられるのでしょうけど、それでできることは限られております。国内の経済を活性化するためには、行政改革による国内産業の効率化と、人事制度の見直しにより有能な人々に活躍の場を与えること、古い産業を守りがちな産業政策を改め、新しい産業の勃興を促進することなど、総合的な対処が求められております。

23日にはアメリカのベッセント財務長官が日銀の植田総裁に対して事実上の利上げ要請をしたと報じられた。

こちらは、円高ドル安への誘導を要求した、ということではないでしょうか。トランプ氏にしてみれば、自国通貨高は「大惨事」で、トランプ視点では現在のドル円はドル高円安に見えているのではないかと思いますよ。

日本の財政なり日本経済なりを考えれば、ここは、本邦企業の国内での生産活動を活発にして、法人税収入を増やすとともに、国内に落ちるキャッシュを増やして、内需を活発にしたいところ。

財政の均衡化は、税収の拡大と、支出の低下の双方で実現いたします。そして、財政均衡化こそが国債発行残高増大によって生じる問題を回避する、基本中の基本なのですね。

我が国の国債発行残高増大という問題は、米国も同じように抱えております。そして彼らは、ドル安がこれを解決する手段の一つだと知っている。でもこれは、日本にとっては事態を悪化させる要因なのですね。ここは、キツネとタヌキの化かし合いをうまく乗り切ることが肝要。相手は海千山千の元不動産屋ですから、ゆめゆめ、甘く見ないことです。

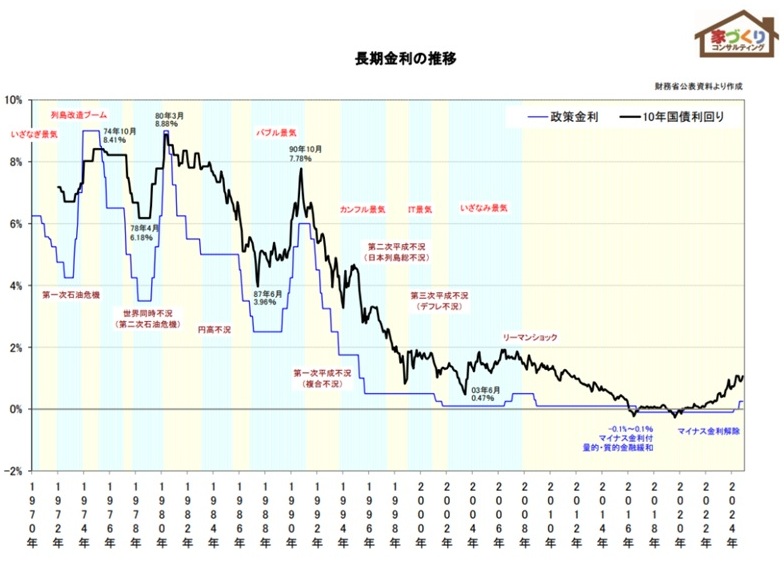

為替と金利の長期推移です。

80年代を通して、円高不況対策として政策金利を引き下げておりましたが、87年ごろから発生したバブル経済に対応するため、90年に引き締めに転じ、バブルが崩壊しております。その後、極めて低金利が維持されておりますが、為替は円高が続き、国内経済の停滞が続いております。

buruburo