池田信夫氏の9/11付けアゴラ記事「金利が上がったら国債の価格が下がるのはなぜ?」へのコメントです。(9/17:大量に追記)

中田敦彦さんも言ったように、インフレで金利が上がっているとき、減税や給付金で財政赤字を増やすのは危険です。「物価高対策」どころか、インフレはひどくなり、最悪の場合は国債が暴落して金融危機が起こります。

まず日銀が政策金利を上げてインフレをおさえ、政府が財政赤字を減らして長期金利の上昇を防ぐことが大事です。国債の金利は政府の財政に対する不信のあらわれなので、赤字が増えると長期金利が上がります。

上の引用部、因果関係が少々入り組んでおります。まず、「インフレで金利が上がっているとき」ですが、インフレになると自動的に金利が上がるわけではないのですね。その次にあります「日銀が政策金利を上げてインフレをおさえ」ようとするから金利が上がります。要は、金利は日銀が決める、人為的な操作因子なのですね。

インフレ抑制には金利の引き上げが効果的ではあるのですが、エネルギー価格高騰のような外的要因によるインフレに対しては効果がない。好景気ゆえの消費拡大を原因とするインフレには効果的ですが、それは、景気を冷やしてインフレを抑制しているのですね。外的要因によるインフレは、景気を冷却する要因でもありますから、ここでの金利引き上げは事態を悪化させます。

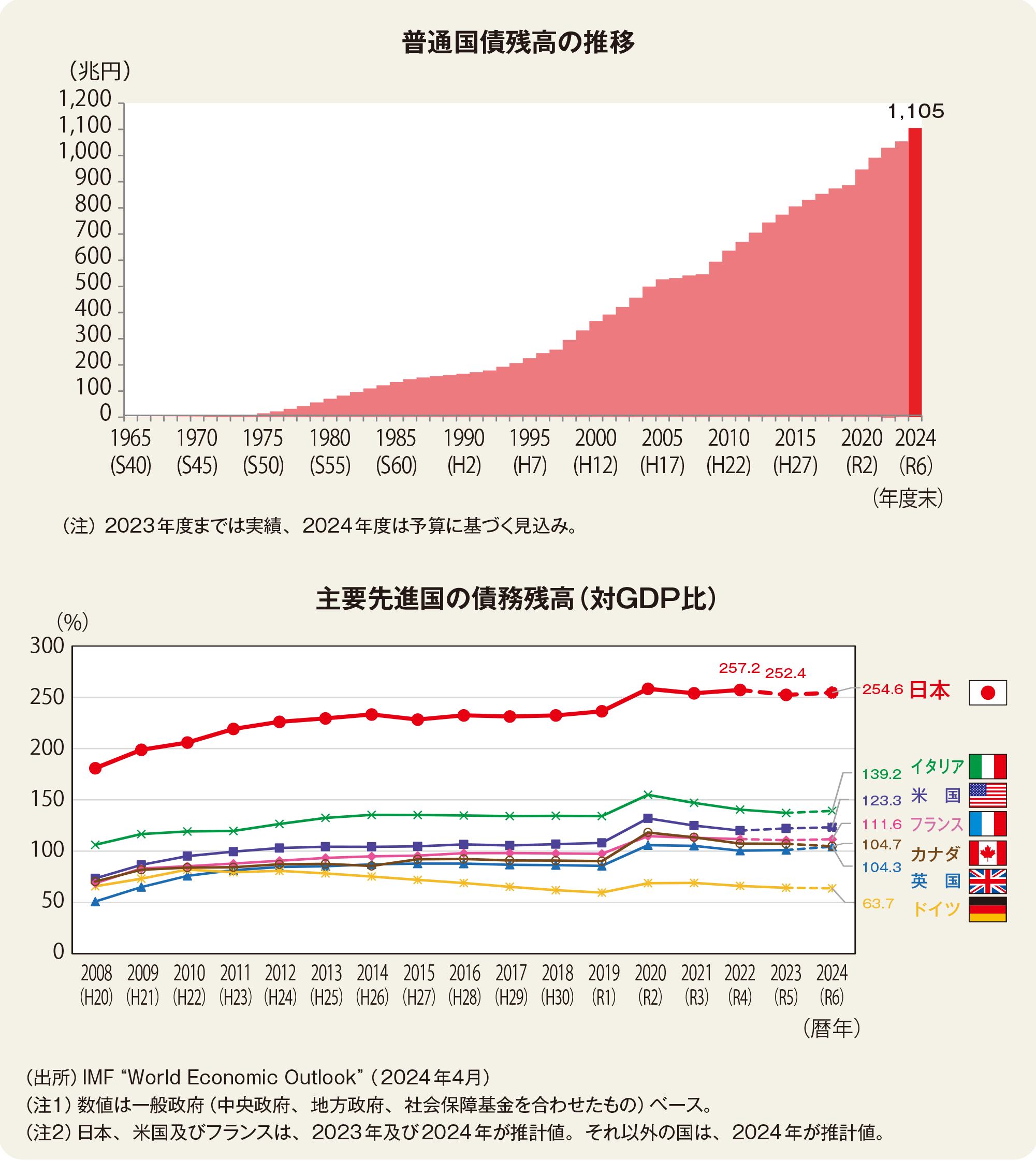

問題は、通貨流通量が増え過ぎたが故のインフレリスク(貨幣価値の低下リスク)で、これが、「政府の財政に対する不信」に相当するのでしょう。これに対しては、小泉政権が行った「行財政改革」、すなわち、政府支出の抑制が最も効果的で、現にこの時は国債発行残高の増加が抑制されております。逆に、民主党政権時代の極端な円高は、国内産業を疲弊させ、海外に逃避させて、税収を低下させ、経済悪化にバラマキに対応したことから国債発行残高を増加させて、消費増税に追い込まれております。

結局のところ、国内諸制度を効率化して、政府支出を抑制し、国内で創出する価値を高めること。これが大事なのであって、インフレデフレそれ自体は大きな問題ではない。要は、極端な動きをせず、国際的なバランスを乱さないよう、変な常識にとらわれず、適宜コントロールすればよい、ということでしょう。

(以下、9/12追記)一つ書き忘れておりましたので追加しておきます。「金利引き上げによるインフレの抑制」には、「自国通貨高による輸入品価格の低下」という効果もあるのですね。多くの人は、円高時代の優雅な日々を懐かしみ、あの時代よもう一度、と考えておられるのではないでしょうか。

でも実はこれこそが最も危険な金融政策で、かつて世界で生じた多くの金融危機が、人為的な自国通貨高政策によって発生しております。

1992年に激化したポンド危機は、無理にポンド相場を維持しようとした英国がソロスらに狙われ、そして敗北した結果ですし、1997年にタイで発生したバーツ危機は、バーツをドルに連動させていたドルペッグ制がヘッジファンドに狙われたことに端を発しております。さらに、2001年から2020年代にかけて断続的に発生しましたアルゼンチンの通貨危機も、1991年に始まる兌換法(1ドル=1ペソの固定相場)がその根底にはありました。

自国通貨高は、安価な輸入品により国内物価を下げ、国民生活を豊かにするという目先の効果がある一方で、国内の産業が疲弊し、貿易赤字が拡大する結果、いつまでも続けられないという性質があります。これは、ファンドにとっては大チャンスなのですね。いずれ負けるとわかっている相手との勝負、勝利はお約束なのですから。

我が国も2010年代初頭の民主党政権時代には、極端な円高が2年ほど継続いたしました。我が国の場合は、自国通貨防衛を第一と考える財務官僚が政権を説得できたのではないかと思いますが、いずれにせよ、アベノミクスで回復することに成功した。こんな危機は、繰り返してはいけません。

憂国太郎さんからコメントをいただいておりますので、これに関して多少追記しておきます。(9/17)

まず私の基本認識ですが、このエントリーの表題に書きました通り、「金利とインフレの関係は難しい」ということで、池田信夫氏の主張は、基本部分ではさほど間違ってはいない(常識的にはその通り)なのだが、物事を単純化しすぎているように、私には思われるのですね。

まず第一に、金利とインフレは連動するというのが歴史的事実で、物価上昇率と政策金利は、ほぼイコールであるというのがこれまでの実情です。だから、インフレになったらこれに応じて金利を引き上げるというのが、基本的には正しい(常識的な)政策ということになります。この裏にありました伝統的な考え方は、景気が良くなれば設備投資が活発になるとともに、市中に現金が多く出回り、物価が上がる(つまり、インフレになる)。金利を上げれば景気が冷えて、インフレは抑制される、というものです。

ところが、今日では、経済は一国で閉じたものではなく、国際的な影響を強く受けております。一つには、国家間の金利差に応じて資金が移動し、為替が動く。金利を引き上げれば自国通貨高となり、輸入品価格が低下して物価が下落する。これは、金利引き上げによりインフレが抑制されるという効果では、旧来と同じなのですが、経済への影響という意味では逆に作用するのですね。つまり、自国通貨高となると、輸出が抑制され、国内景気は悪化するという効果が一方にあり、これに対して金利を引き上げると景気はますます悪化してしまうのですね。どのようなときにこれが起こるかと言えば、物価の上昇が、好景気ではなく、原材料価格の上昇などの国内経済活動以外の要因によって生じている場合です。

そして、現在生じている物価高は、露宇戦争に伴うエネルギー価格の高騰、為替の円安、異常気象による食料品価格の高騰などを原因としており、好景気によるものではないのですね。確かに企業利益は悪くはないのだけど、だからと言って国内投資が活発になるわけでもなく、国民の側も、実感として、困窮状態が継続していると思われている。金利を引き上げて国内経済を冷やす状況ではないといえるでしょう。

では、為替の円安はなにゆえに生じているかと言えば、確かに、資金が海外に流出していることがその原因です。国内の金利が低く、海外の金利が高いから、余剰資金は海外に向かう。金利を引き上げれば、確かに資金は国内に置かれるでしょう。でもその資金は、日銀当座預金などに豚積みされるだけで、生産活動に投資されるわけではない。問題の根幹は、我が国に有利な投資先が存在しないことで、だから金利を下げて投資を活発にしなくてはいけないのが実情なのですね。金利を引き上げたら、国内の生産活動は、ますます停滞してしまいます。

ではなぜ国内の生産活動が停滞しているかと言えば、これには複数の原因があります。まず第一は、1985年のプラザ合意に始まる行き過ぎた円高があります。プラザ合意時点での適切なドル円水準は、165円/ドル程度と考えられていたのですが、その後150円/ドルを突破して円高が進む。これが行き過ぎた円高であることは日米の合意ともなり、ルーブルにおけるG7で行き過ぎた円高を防止するというルーブル合意がなされます。しかし現実には円高は止まらずに、100-120円/ドル付近で上下し、1995年には一時80円/ドルを切る水準にまで至るのですね。この結果、我が国の人件費は、一時的ではありますが、ドルベースで世界一高価になりました。

これに対する日本側の対応は、生産拠点の海外への移転が第一で、当時は中国を中心とする発展途上国への生産拠点の移動が行われた。第二に、これによって生じた国内の不況に対して、国債を増発して活発な公共投資が行われたのですね。もちろん本来は、為替をコントロールすることが最も効果的ではあるのですが、国際的な常識として、為替操作はご法度、為替操作国と認定されると、懲罰的な関税をかけられるなどのリスクもあり、望ましい為替水準を口にすることすらはばかられているのですね。だから、国内の景気のコントロールなどを表向きの目標とせざるを得ない。とはいえ、当時の日本政府は馬鹿正直に「外需から内需へ」をスローガンに経済運営を行いました。いずれにせよ、これが今日の巨額の国債発行残高に至る道のりの始まりだったのですね。

もう一つの問題は、我が国の高い法人税、高いエネルギーコストなど、我が国の事業環境が他国と比較して不利という点です。エネルギーコストに関しては、エネルギー産出国である中東から遠いという、我が国の地理的な不利もあるのですが、全般に、官公庁やエネルギー関連企業などのコストダウン努力が十分ではない、という問題もあり、これは、次の問題、我が国の雇用環境、人事諸制度とも絡む問題と考えられております。

我が国が抱えている大きな問題が、固定的な雇用制度で、高い能力を持つ若い人たちの活躍の場が与えられないという問題があります。経営環境が安定していた時代は、これでも通用したのですが、情報技術が急速に進展した今日では、企業の競争力を大いに阻害してしまいます。

実は、同様の問題は我が国だけでなく、米国自動車産業にも同様な問題があったことが知られております。J・パトリック・ライト著「晴れた日にはGMが見える」の「3. 忠誠心、チームプレイ、システム」の以下の記述は参考になるでしょう。

風采、スタイル、個性がGMの型と合致していれば、かなり「忠誠な」従業員になりかかっている。が、「忠誠」はそれ以上のものを要求する。それはしばしば、上司への忠義立て、現実の場での盲従を要求する。GMの従業員は、職場でビジネスを学ぶのと並行して忠誠を学ぶ。忠誠は公けの論理になる。それは、チームプレーの一環である。例えばピート・エステスは、「上司への忠義立て」の要を再々、力説したし、それを要求したし、それを得た。

つまり、ここで社員を評価するポイントは、能力ではなく、上司への忠誠だということですね。このようなやり方をしておりますと、自動車技術が変化せずに、昔からのやり方で通っていた時代には、経営上の大きな問題はないとしても、環境問題、安全問題が注目され、エネルギー危機に伴って馬力よりも燃費が重視される時代になりますと、これらで勝る日本車との競争に敗れ、米国自動車産業が衰退する原因となってしまいます。

同様な「忠誠」を求めるやり方は、最近のフジ・メディア・ホールディングスをめぐる一連の報道でも伝えられておりました。つまり、日枝氏の支配が長年続いた理由に、日枝氏に忠実であれば、定年後もしかるべきポストをあっせんしてもらえる、という慣行があったということなのですね。こういうやり方をしていると、昔からのやり方が通っていた時代ならともかく、パワハラ・セクハラに世間の目が厳しい「me too」の時代になりますと、スキャンダルが吹き上がってしまう。たとえ上司といえども、間違った考え方、間違った行動には、適切な指摘をしなくてはいけなかったのですね。

同様な問題は、日産でも起こっていたのではないかと推察されます。自動車産業では、三菱自動車や日産といった財閥系の企業が衰退する一方で、トヨタ、ホンダという、どちらかと言えば技術重視の企業が伸びている。電機産業でも、財閥系企業や、重電部門を持つ巨大企業に比べて、ソニーやパナソニックなどの動きの軽い企業の好調ぶりが目立ちます。

結局のところ、変化の少ない時代ならば、官公庁対応や業界団体との協調で経営が成り立っていたところが、企業を取り巻く経営環境、技術環境が急速に変化する時代になりますと、技術開発やマネージメントに際して個々の社員の優劣が企業経営全体を左右するようになる。1970年代の、資源エネルギー環境問題に対しては、日本企業はうまく乗り切ったのですが、1990年代以降の情報技術の急変に対しては、我が国企業は必ずしもうまく対応できていない。

昨今のフジ・メディア・ホールディングスをめぐる一連の問題に触発されて、ライブドアによる日本放送買収の企てを顧みたことがあったのですが、堀江氏がフジを傘下に収めんとしたのが2005年前後のこと、一方これを遅れることわずか、2007年から2010年にかけて、NetflixやHuluがネットビジネスを本格展開しているのですね。それから20年後の今になってみれば、例えばNetflixの時価総額はフジ・メディア・ホールディングスのなんと100倍ほどしております。あの時堀江氏にやらせておれば、日本発の巨大ビジネスが一つ出来上がっていたはず。まったく、一事が万事、こんなことをやっているから、失われた30年が続いてしまう、と驚嘆してしまいました。

変化の少ない業界と言いますのは、官公庁、昔の三公社五現業(国鉄、専売公社、電電公社、郵便、その他)などの親方日の丸事業、銀行、放送局などの護送船団方式企業、電力通信などのインフラ関連企業、そして、互いに連携を強めている財閥系企業などがそうでした。三公社五現業の一部はJR、JT、NTT、ゆうちょなど民営化されておりますが、NTTやゆうちょは引き続き変化の少ない業界ではあります。また、NTTや電力会社には、「御三家」などと呼ばれる企業群が付いており、彼らもまた変化を拒絶する傾向がある。

ところが、情報化の波を受けて、これらの企業は大きな変動にさらされております。これは、通信会社や電子・情報関連企業に限らず、これを利用する銀行や放送局、さらには流通関連も影響を受けざるを得ないのですね。これらを効率化することで、国内の様々なビジネスのコストが低下する。有能な人材の活用と、これら日本のビジネス環境の効率化が、我が国経済の発展には欠かせない。これら、金利以外の経済環境が大きな影響を与えているのが実態です。

かつて、小泉行財政改革がなされましたが、この後2005年から2008年にかけて、我が国の国債発行残高の増加は、急速にゼロに向かった時期がありました。この時なされた代表的な改革が郵政民営化でしたが、その他道路関係の公団なども民営化されている。このような、金利操作以外の政策による経済改革こそが我が国に求められております。

まあ、日銀を含む財務当局者や経済学者は、金利操作に万能感を感じておられるのかもしれませんが、金利の操作には様々な副作用が伴う。特に、国際関係が複雑に経済環境に影響を与える昨今では、一国の金利操作で自国経済をコントロールすることは、相当に困難になりつつあるのですね。これをきちんと認識して、様々な社会制度にかかわる政策を含む、総合的な対応が、今後の経済政策には求められているのだと思います。それがつまりこのエントリーの表題『難しい』に込められた私の思いであったわけです。

私は池田信夫氏に賛成です。国債の金利は実務では市場の予想する未来の状況。

日本国債のケースでは(円安圧力x売れ残り時間)=円安差損の補填 が中央値です。

数学的に最適化すると同時に日米金利差と国際残高を減じるのが効率的。仮にドル安

ユーロ高になってもキャリートレードは普通に続くと推測できるのでは。ユーロとドルの違いだけです。円建て国富3000兆円からコストゼロで円安差益100兆円が

毎年外資に奪われる(物納される)いまの状況が個人的には心配です。不動産バブルとは外資(ドル建て経済圏)が円安差益としての不動産を簒奪(物納)することに他ならない。

ご意見ありがとうございます。

これに対する私の感想は、長文になりますので、本文の最後に追加しました。

えにゃす