池田信夫氏の12/2付けアゴラ記事「高市政権と日銀の迷走でインフレと『日本売り』が始まる」へのコメントです。

黒田日銀は円安で景気をよくしようと10年間にわたってゼロ金利と量的緩和を続けたが、そのチープマネーを無限に借りることのできた大企業は資金を海外直接投資に回し、国内は空洞化した。企業の連結経常利益は上がったが、国内の雇用は増えず、実質賃金は下がった。

以前もご指摘しましたが、「量的緩和が空洞化の原因である」とのご主張は間違っております。しいて関連付けるなら、「我が国の量的緩和の遅れが空洞化を招いた」というべきでしょう。Wikipediaの「空洞化」の2010年代の空洞化に関する説明は以下の通りです。https://ja.wikipedia.org/wiki/%E7%A9%BA%E6%B4%9E%E5%8C%96

- 2010年代、世界金融危機により各国の中央銀行が大規模な量的金融緩和を行ったのに対し、日本銀行による量的金融緩和が相対的に不足したために起きた円高を背景とした産業空洞化

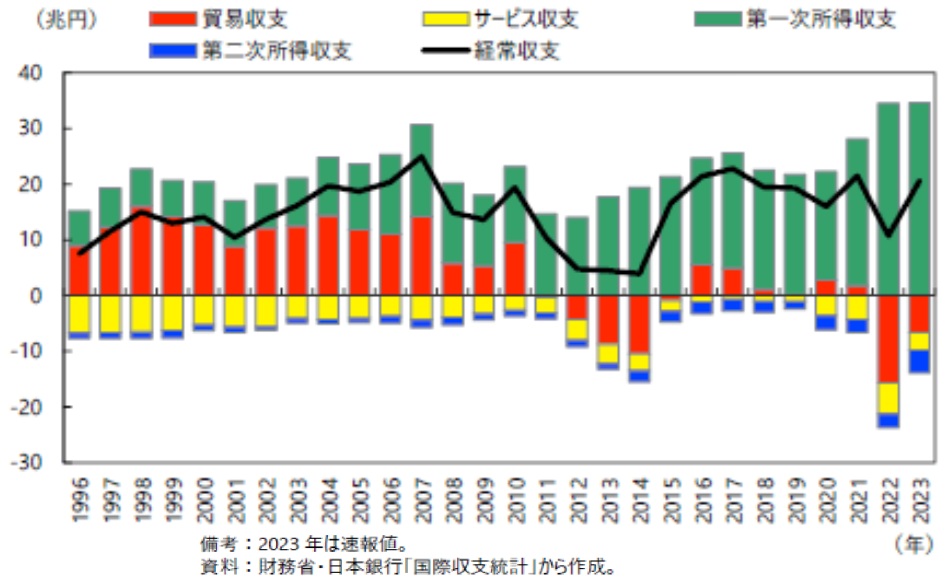

2010年代の初頭、1ドル80円を切る円高が2年近く続き、国内製造業の多くが継続困難となり、海外への工場移転が相次ぎました。これを低金利が後押ししたことは確かでしょうが、海外移転できたからビジネスが継続し、技術も資本も助かっている。海外移転できなければ、企業の存続すらも脅かされました。そして、海外で事業が継続したから、貿易収支の黒字が縮小しても、資本収支の黒字が拡大する。我が国の経常収支は黒字を継続することができたのですね。

黒田日銀総裁の「異次元金融緩和」の結果、日本企業の収益は急激に改善され、1万円を切っていた日経平均株価は5万円付近にまで上昇しました。これは、企業利益という実質に裏付けられたもので、10兆円を切っていた法人税収入がほぼ二倍に増加しました。企業が利益を上げ、税収が増加する。これは景気回復という歓迎すべき状況です。景気回復期では、多少のインフレは許容され、景気が過熱しない限り、金利引き上げは急ぐ必要はありません。ただ、日銀としては、その権限の源泉である金利操作という手段を取り戻したい。この誘惑が判断を誤らせるリスクに気を付けなくてはいけません。https://www.mof.go.jp/tax_policy/summary/condition/010.pdf